Gewinn- und Verlustrechnung

Die Gegenüberstellung

von Erträgen und Aufwendungen

Gewinn- und Verlustrechnung

Die Gewinn- und Verlustrechnung (GuV) ermittelt durch die Gegenüberstellung von Erträgen und Aufwendungen innerhalb eines Zeitabschnitts den Erfolg eines Unternehmens. Sie ist neben der Bilanz Pflichtbestandteil des Jahresabschlusses und unterliegt einer gesetzlich vorgeschriebenen Mindestgliederung. Im § 275 HGB wird die Gliederung der GuV vorgegeben, die eine sogenannte Erfolgsspaltung vorschreibt. Dadurch soll dem Leser ermöglicht werden, aus den einzelnen Posten die Quelle des erwirtschafteten Jahresüberschusses nachzuvollziehen. So herrscht in diesem Zusammenhang auch ein Saldierungsverbot für Erträge und Aufwendungen, die sonst den Einblick in die Wirtschaftlichkeit eines Unternehmens beeinträchtigen könnten. Daher dürfen beispielsweise Zinserträge und Zinsaufwendungen nicht miteinander saldiert werden. Nach §275 kann der Ersteller in seiner GuV-Gliederung zwischen der Darstellung nach dem Gesamtkostenverfahren und dem Umsatzkostenverfahren wählen. Beide Darstellungen führen zum gleichen Jahresüberschuss, besitzen aber einen grundlegend anderen Ausweis der Aufwandspositionen.

GKV – Gesamtkostenverfahren

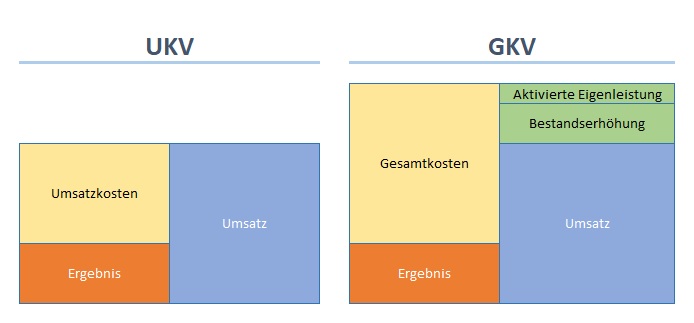

Das Gesamtkostenverfahren ist kostenartenorientiert. Alle Aufwände werden auf extra Konten in der GuV erfasst (z.B.: Personalkosten, Sonstige betriebliche Aufwendungen, Materialkosten, etc.). Bei diesem Verfahren werden den Verkäufen (Umsatzerlöse) die gesamten Aufwendungen dieser Periode gegenübergestellt. Es heißt deshalb „Gesamtkostenverfahren“, da bei Anwendung des GKV alle Herstellungsausgaben, nach Aufwandsart gegliedert, in der GuV ausgewiesen sind. Deshalb müssen die Bestandsveränderungen und die aktivierten Eigenleistungen berücksichtigt werden, da sonst ein falsches Periodenergebnis vorliegen würde. In Deutschland wird überwiegend nach diesem Verfahren gebucht und berichtet.

UKV – Umsatzkostenverfahren

Das Umsatzkostenverfahren ist kostenstellenorientiert. Hier werden die Herstellungskosten direkt den Verkäufen innerhalb einer Periode gegenübergestellt. Die Herstellungskosten der noch nicht verkauften Produkte werden als erfolgsneutral betrachtet. Als erfolgswirksam werden sie erst anerkannt, wenn ein Verkauf stattgefunden hat. Kurz zusammengefasst: Es werden also nur die Herstellungsausgaben der tatsächlich verkauften Produkte als Aufwand in der GuV stehen. Zudem wird durch die Gliederung die Betrachtungsweise auf die Kosten einzelner Geschäftsbereiche (Funktionsbereiche), wie Produktion, Vertrieb, Verwaltung sowie Forschung und Entwicklung gelenkt. Dies führt dazu, dass Personalkosten nicht innerhalb eines Postens wie im GKV ausgewiesen werden, sondern getrennt in jedem Funktionsbereich zu finden sind. International hat sich die Darstellung nach dem UKV durchgesetzt. Folgender Aufbau wird nach dem § 275 HGB vorgeschrieben.

Gegenüberstellung GKV – UKV

In der Gegenüberstellung zeigt sich der Ausweisunterschied beider Verfahren. Im GKV ist der Aufwand deutlich höher, da die Gesamtkosten aller Produkte ausgewiesen werden. Im UKV sind nur von den verkauften Produkten die Kosten in der GuV verbucht. Der Effekt wird durch die Bestandsveränderungen und aktivierten Eigenleistungen „neutralisiert“. Damit ist eine Auswertung des Produkterfolges im UKV besser möglich. Aus der UKV Struktur ergibt sich eine übersichtlichere Erfolgsanalyse der verkauften Produkte, allerding ist deren Erstellung aufwendiger. Das Gesamtkostenverfahren ist einfacher zu buchen, ist aber bei hohen Lagerbestandsveränderungen mit erheblicher Inventurarbeit und der Ermittlung der Vorräte zu Herstellkosten verbunden.

Wie kann auf Basis der ERP Daten das UKV und GKV-Verfahren zusammen mit Dineso automatisiert werden?

Für ein automatisches Reporting der UKV/GKV Struktur gibt es drei unterschiedliche Ansätze, die bereits in Kundenprojekten umgesetzt wurde.

1.) Auf Basis von Kostenstellen

In der Schnittstelle von Dineso zum ERP System wird eine Zuordnung der Kostenstellen zum Funktionsbereich – Produktion, Vertrieb, Verwaltung, Forschung und Entwicklung – hinterlegt. In der Datenübernahme werden Buchungen auf Sachkonten- und Kostenstellenebene übernommen und der Funktionsbereich von Dineso automatisch gesetzt. Durch diesen Prozess wird von der Software ein Reporting nach UKV und GKV aufgebaut.

2.) Auf Basis des Kontierungsmerkmals Geschäftsbereich

Hier werden schon im ERP System die Geschäftsbereiche in jeder Buchung gesetzt. Dineso übernimmt diese Information und erstellt die GuV nach dem Umsatzkostenverfahren.

3.) Auf Basis von unterschiedlichen Umlageschlüsseln

Können anhand der Informationen im ERP System keine Zuordnungen nach Funktionsbereich getroffen werden, kann anhand von frei definierbaren Umlageschlüsseln eine Verteilung auf die Funktionsbereiche stattfinden.

Lassen Sie sich beraten!

Das Dineso-Team berät Sie gern zu unseren Produkten.

Wir beantworten gern Ihre Fragen oder präsentieren Ihnen unsere Software.

<< Enjoy Your Data >>

Sie wollen mehr wissen? Lassen Sie sich beraten!

Dineso - Ihre Lösung für jeden Anwendungsfall.

Das Dineso-Team berät Sie gern zu unseren Leistungen und Produkten.

Wir beantworten Ihre individuellen Fragen und präsentieren Ihnen unsere Software.